Chamadas

Decisão do STF altera Revisão da Vida Toda

O Supremo Tribunal Federal decidiu hoje (09/06/2022) uma questão de ordem, que impactará no julgamento da revisão da vida toda do INSS. A maioria do STF entendeu que, os votos dos ex ministros aposentados proferidos em julgamento em plenário virtual e que foram destacados para plenário físico continuarão valendo.

Com o voto do ex-ministro Marco Aurélio mantido nessa decisão, a expectativa é de que os processos dos aposentados que pediram judicialmente o recálculo dos benefícios, incluindo contribuições ao INSS antes de julho de 1994, voltem a se movimentar.

Mas o que deve fazer agora quem tem direito a melhorar a aposentadoria com essa revisão e ainda não entrou com a ação?

Acompanhe esse artigo até o final para ficar por dentro dos próximos passos.

A Revisão da Vida Toda pode aumentar expressivamente a aposentadoria de quem possui boas remunerações antes de julho de 1994, mas teve esses salários excluídos pelo INSS da base de cálculo do benefício.

Os motivos da Revisão da Vida Toda ou Revisão da Vida Inteira

Desde 26 de novembro de 1999 o INSS despreza todas as contribuições dos segurados feitas antes de julho de 1994 para compor o cálculo dos benefícios. Isso prejudicou milhares de contribuintes que tinham os melhores salários antes dessa época.

Agora, com a decisão favorável também no STF, o INSS terá que considerar todas as contribuições previdenciárias e recalcular os benefícios de quem pediu a Revisão da Vida Toda judicialmente.

O cálculo dessa revisão é bastante complexo, envolvendo períodos em que os salários eram pagos em outras moedas, antes do real. Por isso, é recomendável contar com a assessoria de um profissional especialista em cálculos previdenciários para avaliar se a revisão será vantajosa.

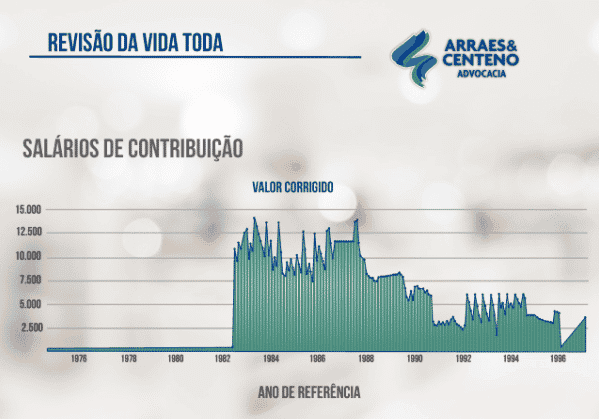

Caso real de segurado beneficiado com a Revisão da Vida Toda

Para você entender melhor o que está em jogo nos casos de Revisão da Vida Toda, trouxemos um exemplo real, ilustrado em infográfico.

Na imagem está representada parte da vida contributiva de uma pessoa filiada à previdência social desde 1974, recolhendo desde então para o INSS.

Trata-se de um ex-bancário que trabalhou por 21 anos como empregado da instituição. Durante boa parte desse período esse segurado teve remunerações sempre acima do teto do INSS, com boas contribuições previdenciárias. Hoje o valor do teto é de R$ 6.433,57.

Em 1995, ao deixar o trabalho no banco, esse homem se tornou empresário, mas não conseguiu manter as contribuições mais altas, passando a recolher para o INSS sobre 1 salário mínimo.

Em 2015, quando preencheu os requisitos para aposentadoria por idade, teve o valor do benefício calculado em 1 salário mínimo. Isso porque todas as altas contribuições feitas enquanto trabalhava como bancário foram desconsideradas pelo INSS no cálculo da aposentadoria.

Com a Revisão da Vida Toda aprovada o ex-funcionário do banco terá direito a computar todo o período de maior volume de contribuições, tendo calculada uma nova aposentadoria em torno de R$4.664,00, além de receber mais de R$ 290.000,00 em atrasados.

Note que no infográfico aparecem apenas as informações a partir de janeiro de 1982, pois esses são os salários que constam no Cadastro Nacional de Informações Sociais de todos os brasileiros.

Antes dessa data o INSS não digitalizava sua base de dados, por isso esses salários invariavelmente não constam do CNIS. Os outros salários de contribuição estão nas micro fichas do INSS, Carteira de Trabalho, fichas financeiras, carnês de contribuição, dentre outros.

O direito aos atrasados dos últimos 5 anos

Os atrasados são a diferença entre o valor recebido de aposentadoria e o valor a que o segurado teria direito a receber, com a inclusão dos salários anteriores a julho de 1994.

Os segurados que tiverem deferida a revisão terão direito a receber os atrasados devidamente corrigidos, limitado a cinco anos de parcelas vencidas.

A Revisão da Vida Toda é sempre vantajosa?

Nem todos os segurados são beneficiados com a Revisão da Vida Toda. Existem aposentadorias e benefícios que podem diminuir com a inclusão de todos os salários. É o caso de quem teve os melhores vencimentos a partir de 1994.

Embora seja necessário fazer cálculos com um especialista, aqui vão alguns indícios que ajudam a identificar quem pode ganhar com a Revisão da Vida Toda.

- Você se aposentou por idade, sendo que teve pouca quantidade de contribuições após 07/1994?

- Você começou a trabalhar antes de julho de 1994 e se aposentou depois de 29 de novembro de 1999?

- Suas contribuições até julho de 1994 foram altas (comparando com as que vieram depois)?

- Ou você deixou de contribuir por muitos meses nos últimos 20 anos?

Se sua resposta for sim, prepare-se para avaliar mais atentamente sua DIB – Data Inicial do Benefício, que consta na carta de concessão da aposentadoria.

A DIB é muito importante para entender se você mantém o seu direito ao pedido Revisão da Vida Toda ou se ele caiu por decadência.

Observe a data da sua aposentadoria

➜Se Data de Início do Benefício (DIB) for anterior a 29 de novembro de 1999 não caberá revisão, pois não foi aplicada a regra de transição no cálculo e sim a regra anterior, incluindo todos os salários de contribuição.

➜Se a DIB for após 29 de novembro de 1999 caberão duas situações:

- Se o pagamento do primeiro mês da aposentadoria se deu há mais de 10 anos, provavelmente houve a decadência, o que significa a perda do direito. Em alguns casos é possível afastar a decadência, sendo recomendada essa avaliação.

- Se o primeiro pagamento da aposentadoria se deu há menos de 10 anos é possível entrar com o processo

➜Mas as regras utilizadas na sua aposentadoria foram as da reforma da previdência, após 13 de novembro de 2019, não caberá ao segurado pedir a Revisão da Vida Toda, pois a emenda constitucional revogou a regra definitiva da Lei 8.213/91.

Qual o prazo para pedir a Revisão da Vida Toda?

O prazo para entrar com o pedido é de até dez anos. Esse prazo é contado a partir do mês seguinte à data em que o segurado recebeu a primeira aposentadoria.

Logo, podem pedir a revisão aqueles que retiraram no banco a primeira aposentadoria a partir de julho de 2012.

Mas se você fez algum pedido de revisão no prazo de dez anos, o prazo para de escoar e só recomeça a contagem depois da resposta do INSS. Se a previdência não se manifestou sobre seu pedido, o protocolo será usado como prova.

Benefícios que podem ser reajustados com a Revisão da Vida Toda

Aposentadoria por idade

Aposentadoria por tempo de contribuição

Aposentadoria especial

Aposentadoria da pessoa com deficiência

Aposentadoria por Invalidez (Benefício por incapacidade permanente ou temporária)

Pensão por Morte

Onde pedir a Revisão da Vida Toda

Há dois caminhos para entrar com ação de Revisão da Vida Toda:

- Juizado Especial Federal, quando o valor da causa é até 60 salários mínimos;

- Justiça Federal, quando o valor da causa é acima de 60 salários mínimos.

Entrar com o pedido no Juizado Especial Federal, quando o segurado tem mais de 60 salários mínimos para receber, pode gerar a perda de tudo que exceder esse teto.

Documentos para pedir a Revisão da Vida Toda

Se você pensou em começar pelo Cadastro Nacional de Informações Sociais (CNIS), você está certo!

O CNIS é o extrato previdenciário com registro de todas as contribuições previdenciárias: vínculos nos empregos, afastamentos, contribuições, todas essas informações devem estar corretamente registradas.

O documento pode ser retirado no site meu.inss.gov.br

Outros documentos necessários:

- Identidade e CPF

- Comprovante de residência (atualizado e em nome do segurado)

- Declaração de hipossuficiência (para não pagar custas judiciais)

- Carta de concessão da aposentadoria, ou processo administrativo da concessão (caso não tenha esse documento, seu advogado saberá como obter)

A importância das Provas do Valor de Contribuição

Conforme dito anteriormente, os salários de contribuição anteriores ao ano de 1982 não foram migrados para o sistema do CNIS.

Isso significa que se você quiser inserir esses valores para aumentar o valor da sua aposentadoria, você terá de buscar outros meios de prova, como carteira de trabalho, fichas financeiras, extrato do FGTS, carnês de contribuições, microfichas do INSS, dentre outros.

Esses documentos podem ser determinantes para a sua revisão ser considerada positiva, então não deixe de buscá-los.

Com a Revisão da Vida Toda aprovada, qual o próximo passo?

Agora que a Revisão da Vida Toda recebeu o aval do Supremo Tribunal Federal, muitas pessoas ainda não sabem como devem proceder .

O julgamento positivo da Revisão da Vida Toda é de repercussão geral. Isso significa que a decisão do STF será válida para todo o país, e seguida em todas as instâncias. Assim, todos os processos que estavam aguardando o julgamento irão andar novamente, e ao final dos processos, os pagamentos serão liberados. Isso vai levar um certo tempo.

Se você já entrou com ação na Justiça, procure seu advogado para conferir como será o andamento final do processo.

Aos que ainda não entraram com ação, mas estão perto de completar os dez anos de recebimento da primeira aposentadoria, recomendamos especial atenção: essas pessoas não devem correr o risco da decadência de direito, o prazo fatal para o pedido na Justiça.

Agora, se você tem certeza que não corre o risco da decadência e desconfia que a inclusão dos períodos anteriores a 1994 podem melhorar sua aposentadoria, organize os documentos e faça os cálculos.

Cada um, no seu tempo, tem razões diferentes para comemorar a vitória da Revisão da Vida Toda.

Fonte: Arraes & Centeno Advocacia

Dica Extra do Jornal Contábil: Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana? Uma alternativa rápida e eficaz é o curso INSS na prática:

Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise.

Não perca tempo, clique aqui e domine tudo sobre o INSS.

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

Chamadas

Hora Extra: Quem Pode Fazer e Quais as Regras?

Veja se qualquer profissão oferece essa possibilidade

Seja por conta da alta demanda de trabalho, erros na gestão de tempo ou até mesmo pela vontade dos funcionários em complementar a renda, as horas extras são muito comuns nas empresas. E elas são asseguradas por lei, mas existem regras para isso.

A hora extra é um recurso que a empresa e o trabalhador possuem para possibilitar a extensão esporádica da jornada de trabalho. Algumas empresas tratam esse tema como regra, e outras proíbem totalmente por receio do descontrole financeiro sobre a folha de pagamento.

Tanto a Constituição Federal quanto às Leis trabalhistas garantem o direito ao empregado, no entanto existem regras e modalidades, bem como o tipo de regime de trabalho e até mesmo características específicas de cada turno.

Essas diferenças precisam ser de pleno conhecimento do departamento de recursos humanos para auxiliar a empresa e seus funcionários.

Mas toda profissão tem a liberdade de fazer isso? Sim, de modo geral, todo trabalhador possui direito a hora extra. Como seu próprio nome diz, a hora extra, é o tempo trabalhado além da jornada normal de trabalho.

Conforme a Consolidação das Leis do Trabalho (CLT), a jornada normal de trabalho tem uma duração máxima de oito horas diárias, respeitando o limite de 44 horas por semana.

No entanto, apesar de ser um direito da maioria dos trabalhadores, é um equívoco acreditar que todo profissional pode fazer hora extra.

Nesse sentido, é importante esclarecer que existem sim alguns trabalhadores que não possuem direito às horas extras, e é sobre eles que falaremos a partir de agora!

O que é a hora extra?

A hora extra se refere ao tempo adicional que um funcionário trabalha além da sua carga horária diária, estabelecida em seu contrato de trabalho. Ou seja, sempre que a jornada diária do colaborador for ultrapassada, ele terá direito de receber horas extras.

Conforme expresso no artigo 58 da CLT, a jornada de trabalho normal deve ter no máximo, 8 horas diárias e 44 horas semanais. Vale lembrar que existem exceções, mas essa é a carga horária mais comum.

Outra questão importante é que a legislação determina que o máximo de tempo que um trabalhador pode cumprir de hora extra são duas horas diárias.

A CLT define, ainda, que o empregador deve pagar um valor adicional por essa hora extra trabalhada. Esse valor, em regra normalmente, corresponde ao valor da hora normal de trabalho acrescido de 50%.

Leia também:

- 10 Erros Que Levam um Escritório de Contabilidade à Falência

- MEI: 3 melhores linhas de crédito para o Microempreendedor

- Frei Gilson: Do Fenômeno Religioso à Polêmica Política nas Redes Sociais

- Endividamento das Famílias Brasileiras Atinge 76,4% e Mostra Tendência de Crescimento Constante

- Imposto de Renda: veja o que a Receita Federal sabe sobre você

Limite de horas extras por dia

O limite diário de horas extras são 2 horas e não importa o regime de trabalho. Ou seja, se a jornada de um funcionário for de 8 horas, ele poderá somar, no máximo, 10 horas de trabalho. Se forem 6 horas, ele poderá cumprir 8 horas.

Todavia, existem algumas exceções a essa regra. No caso de serviços inadiáveis, aqueles que precisam ser concluídos na mesma jornada de trabalho, sob pena de prejuízos ao empregador, por exemplo, a empresa pode solicitar que o colaborador cumpra até 4 horas extras naquele dia.

Quais trabalhadores não têm direito a hora extra?

É importante esclarecer que mesmo sendo direito da maioria dos trabalhadores, alguns profissionais não possuem direito a hora extra.

Nessa regra de trabalhadores que não possuem direito a hora extra, estão os profissionais onde não é possível fixar um horário de trabalho específico. Por exemplo, os vendedores externos.

A regra das horas extras, também costumam não valer para os profissionais que atuam em cargos superiores, como gerentes, diretores ou chefes de departamento.

Essa situação também se estende aos profissionais com cargos hierárquicos mais altos como gestores, coordenadores ou até mesmo da direção, tendo em vista que para esses trabalhadores o regime pode ser diferenciado para cada empresa.

Uma outra situação que merece atenção está relacionada aos trabalhadores em cargos que possuem jornada de trabalho parcial, que normalmente não pode fazer hora extra, dependendo do regime de contratação e do contrato de trabalho.

Outra circunstância em que não se permite a hora extra é no caso de estagiários. O estagiário também não pode ultrapassar 30 horas de trabalho semanal. Caso ocorra com frequência, a empresa poderá sofrer com ação judicial por descumprir a Lei nº 11.788/08, mais conhecida como a Lei do Estágio.

Nos siga no

Participe do nosso grupo no

Chamadas

Veja as mudanças na ficha de “outros bens” e direitos do IR 2025

Em 2025, a Receita Federal ajustou e incluiu alguns itens a fim de dar maior transparência nas declarações

Com o prazo de entrega das Declarações de Imposto de Renda definido para 17 de março até 30 de maio, o contribuinte deve se preparar para o envio das declarações.

Todavia, a cada ano há sempre algumas alterações e este ano não foi diferente. A Receita Federal anunciou mudanças na ficha de bens e direitos para a declaração deste ano. As atualizações visam tornar a prestação de contas mais transparente possível.

Veja a seguir o que muda na ficha de “outros bens” para não errar na hora de preencher.

O que mudou na ficha de “outros bens” e direitos no IR 2025

Toda atenção na hora do preenchimento nas fichas de bens classificados em ‘outros bens’. Veja o que alterou:

- Foram criados 6 novos códigos para bens (holding, garagem, leasing…);

- 13 bens tiveram o nome ajustado para facilitar o entendimento;

- Foram extintos 3 códigos de bens e direitos;

- 11 bens passaram a ser exclusivos no Brasil – não pode exterior.

Além disso, houve a exclusão dos seguintes campos na ficha de declaração do IR:

- Título de eleitor;

- Consulado/embaixada (quando residente no exterior);

- Número do recibo da declaração anterior (quando declaração online).

Leia também:

- 10 Erros Que Levam um Escritório de Contabilidade à Falência

- MEI: 3 melhores linhas de crédito para o Microempreendedor

- Frei Gilson: Do Fenômeno Religioso à Polêmica Política nas Redes Sociais

- Endividamento das Famílias Brasileiras Atinge 76,4% e Mostra Tendência de Crescimento Constante

- Imposto de Renda: veja o que a Receita Federal sabe sobre você

Quem precisa declarar Imposto de Renda 2025?

- Recebeu rendimentos tributáveis acima de R$ 33.888 no ano de 2024, como salários, aposentadorias, pensões e aluguéis;

- Teve receita bruta anual de atividade rural superior a R$ 169.440 ou deseja compensar prejuízos de anos anteriores com a atividade;

- Possuía bens e direitos acima de R$ 800 mil em 31 de dezembro de 2024, incluindo imóveis, veículos, investimentos e outros patrimônios;

- Passou a residir no Brasil em 2024 e permaneceu nessa condição até o final do ano;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200 mil, como indenizações trabalhistas, doações e rendimentos de caderneta de poupança;

- Obteve ganho de capital na venda de bens ou direitos sujeitos à incidência do Imposto de Renda, como imóveis e veículos vendidos com lucro;

- Realizou operações na Bolsa de Valores com movimentação acima de R$ 40 mil ou teve lucro sujeito à tributação;

- Optou pela isenção do IR na venda de imóveis residenciais, ao usar o valor da venda para comprar outro imóvel no Brasil dentro do prazo de 180 dias;

- Declarou bens, direitos e obrigações de uma entidade controlada no exterior, como se fossem de sua titularidade direta;

- É titular de um trust ou contratos similares regidos por leis estrangeiras;

- Atualizou o valor de mercado de bens e direitos no exterior, conforme a legislação vigente;

- Recebeu rendimentos no exterior, como lucros, dividendos e aplicações financeiras;

- Pagou imposto sobre atualização de bens imóveis em dezembro de 2024.

O que acontece se não declarar Imposto de renda?

Quem tiver a obrigação de declarar e não enviar a documentação dentro do prazo estará sujeito a uma multa mínima de R$ 165,74, podendo chegar a 20% do imposto devido, com acréscimo de juros conforme a taxa Selic.

Por esse motivo, é importante ficar atento ao cronograma e organizar os documentos para evitar problemas com o Fisco.

Nos siga no

Participe do nosso grupo no

Chamadas

Preparação para o IRPF 2025: como evitar erros e maximizar benefícios

Visão do especialista, Murillo Torelli, professor de Ciências Contábeis da Universidade Presbiteriana Mackenzie (UPM)

Com a proximidade do período de entrega da Declaração do Imposto de Renda Pessoa Física (IRPF) 2025, os contribuintes devem se preparar para evitar problemas e, se possível, garantir a restituição o quanto antes. A Receita Federal ainda divulgará as regras oficiais na primeira quinzena de março, mas algumas diretrizes gerais já podem ser observadas para facilitar o processo.

Planejamento e Organização

A organização antecipada da documentação é fundamental para evitar erros e atrasos. Empresas e instituições financeiras já disponibilizaram os informes de rendimento, e os aposentados e pensionistas do INSS podem acessá-los pelo site Meu INSS. Além disso, documentos como recibos de despesas médicas, comprovantes de compra e venda de bens e informes de investimentos devem ser reunidos o quanto antes.

Outro ponto importante é manter uma cópia da declaração do ano anterior, que pode agilizar o preenchimento e reduzir as chances de inconsistências. A falta de organização pode levar à omissão de informações, um dos principais motivos para a retenção na malha fiscal.

Quem Deve Declarar?

Enquanto os valores oficiais para 2025 ainda não foram divulgados, as regras devem seguir parâmetros semelhantes ao ano anterior. Devem prestar contas ao Fisco aqueles que, em 2024, tiveram:

- Rendimentos tributáveis acima de R$ 30.639,90;

- Rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200.000,00;

- Ganho de capital na venda de bens;

- Operações em bolsa de valores acima de R$ 40.000,00;

- Bens e direitos superiores a R$ 800.000,00;

- Receita bruta de atividade rural acima de R$ 153.199,50;

- Mudança de residência para o Brasil.

Vantagens da Declaração Pré-Preenchida

A declaração pré-preenchida, acessível por meio de conta gov.br de nível prata ou ouro, facilita o processo, reduzindo erros e garantindo maior agilidade. Em 2024, 41% dos contribuintes utilizaram essa ferramenta, que também concede prioridade na restituição. No entanto, é fundamental revisar as informações antes do envio.

Malha Fiscal: Principais Motivos de Retenção

Em 2024, 3,2% das declarações ficaram retidas na malha fiscal. As principais razões foram:

- Deduções indevidas (57,4%), com destaque para despesas médicas (51,6%);

- Omissão de rendimentos (27,8%).

Portanto, atenção especial deve ser dada às deduções, respeitando os limites estabelecidos: R$ 2.275,08 por dependente e R$ 3.561,50 para educação.

Prazo e Prioridade na Restituição

A expectativa é que a entrega da declaração inicie em 17 de março e siga até 31 de maio. Quem entrega mais cedo tem maiores chances de receber a restituição nos primeiros lotes, mas há regras de priorização:

- Idosos acima de 80 anos;

- Idosos acima de 60 anos, deficientes e portadores de moléstia grave;

- Contribuintes cuja maior fonte de renda seja o magistério;

- Quem optar pela declaração pré-preenchida e restituição via PIX.

Evite Multas e Problemas Fiscais

Atrasar a entrega pode gerar multas de 1% a 20% do imposto devido, com valor mínimo de R$ 165,74. Além disso, inconsistências podem levar ao bloqueio do CPF e problemas na regularidade fiscal.

A preparação antecipada permite ao contribuinte não apenas evitar erros e penalidades, mas também maximizar os benefícios fiscais. Com organização, uso da declaração pré-preenchida e atenção às deduções permitidas, é possível garantir uma declaração mais segura e tranquila. O planejamento financeiro e fiscal é essencial para um bom relacionamento com o Fisco e para evitar surpresas desagradáveis no futuro.

Murillo Torelli, professor de Ciências Contábeis da Universidade Presbiteriana Mackenzie (UPM)

*O conteúdo dos artigos assinados não representa necessariamente a opinião do Mackenzie.

Sobre a Universidade Presbiteriana Mackenzie

A Universidade Presbiteriana Mackenzie (UPM) foi eleita como a melhor instituição de educação privada do Estado de São Paulo em 2023, de acordo com o Ranking Universitário Folha 2023 (RUF). Segundo o ranking QS Latin America & The Caribbean Ranking, o Guia da Faculdade Quero Educação e Estadão, é também reconhecida entre as melhores instituições de ensino da América do Sul. Com mais de 70 anos, a UPM possui três campi no estado de São Paulo, em Higienópolis, Alphaville e Campinas. Os cursos oferecidos pela UPM contemplam Graduação, Pós-Graduação, Mestrado e Doutorado, Extensão, EaD, Cursos In Company e Centro de Línguas Estrangeiras.

Nos siga no

Participe do nosso grupo no

10 Erros Que Levam um Escritório de Contabilidade à Falência

MEI: 3 melhores linhas de crédito para o Microempreendedor

Frei Gilson: Do Fenômeno Religioso à Polêmica Política nas Redes Sociais

MEI tem direito a abono salarial d PIS e PASEP em 2025?

Empréstimo: entenda o novo consignado para quem trabalha de carteira assinada